Του Βασίλη Γεώργα

Νεροπίστολο για τη στεγνή από ρευστότητα ελληνική αγορά αναμένεται ότι θα αποδειχτεί το περιβόητο «μπαζούκας» του Μάριο Ντράγκι, καθώς από τον πακτωλό των φτηνών δανείων, ύψους 400 δισ. ευρώ, που θα παράσχει η ΕΚΤ στις ευρωπαϊκές τράπεζες μέσω του νέου προγράμματος ΤLTRO, στην Ελλάδα δεν αναλογούν ούτε καν 10 δισ. ευρώ.

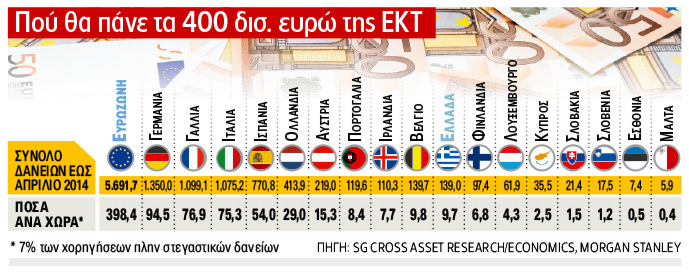

Τόσα είναι τα κεφάλαια που υπολογίζουν τόσο η Morgan Stanley όσο και η Societe Generale ότι θα μπορούν να δανειστούν σε πρώτη φάση τον Σεπτέμβριο και έπειτα τον Δεκέμβριο οι ελληνικές τράπεζες από την ΕΚΤ, με στόχο να παράσχουν με τη σειρά τους χαμηλότοκα δάνεια, κυρίως προς τις μικρομεσαίες επιχειρήσεις οι οποίες είναι και εκείνες που ειδικά στον Νότο αντιμετωπίζουν τα μεγαλύτερα προβλήματα ρευστότητας. Τα κεφάλαια αυτά αντιστοιχούν στο 7% των συνολικών δανείων που έχουν χορηγηθεί στην Ελλάδα, πλην των στεγαστικών δανείων προς τα νοικοκυριά, δηλαδή 9,73 δισ. σε σύνολο 139 δισ. ευρώ που ήταν το υπόλοιπο στο τέλος Απριλίου 2014.

Διεθνείς αναλυτές υπολογίζουν ότι η ρευστότητα που θα πέσει συνολικά στο τραπεζικό σύστημα των χωρών του Νότου θα φτάσει τα 155 δισ. ευρώ. Από αυτά τα 75,3 δισ. ευρώ θα είναι τα «δανεικά» της Ιταλίας, άλλα 54 δισ. ευρώ θα λάβουν οι ισπανικές τράπεζες, περί τα 8,4 δισ. ευρώ οι πορτογαλικές τράπεζες, 9,7 δισ. ευρώ η Ελλάδα και άλλα 2,5 δισ. ευρώ η Κύπρος.

Η γερμανική οικονομία λόγω μεγέθους χορηγήσεων (φτάνουν το 1,35 τρισ. ευρώ) θα είναι η πλέον ευνοημένη από το νέο πρόγραμμα TLTRO, καθώς οι γερμανικές τράπεζες έχουν δικαίωμα να δανειστούν έως και 94,5 δισ. ευρώ, ενώ οι γαλλικές τράπεζες με συνολικά δάνεια 1,1 τρισ. ευρώ (πλην στεγαστικών) θα μπορούν να λάβουν άλλα 76,9 δισ. ευρώ.

Στην ανάλυσή της για τα οφέλη του προγράμματος στις μικρομεσαίες επιχειρήσεις, η Morgan Stanley όχι μόνο κρατά μικρό καλάθι αλλά εκτιμά πως τελικά ωφελημένη δεν θα είναι τόσο η πραγματική οικονομία της Ε.Ε., όσο οι ίδιες οι τράπεζες που θα εκμεταλλευτούν τον πακτωλό της ρευστότητας για να ενισχύσουν την κερδοφορία τους, επενδύοντας τα διαθέσιμα σε ριψοκίνδυνες τοποθετήσεις στις αγορές μετοχών και ομολόγων. Δεν είναι τυχαίο πως χθες οι αποδόσεις των δεκαετών ομολόγων στην Ιταλία υποχώρησαν σε ιστορικά χαμηλά (2,72%), στην Ισπανία στο 2,6%, στην Πορτογαλία στο χαμηλότερο επίπεδο από τον Ιανουάριο του 2006 (3,44%) ενώ στην Ελλάδα έπεσαν στο 5,66%.

Δεν ανοίγουν οι κάνουλες

Η αμερικανική τράπεζα εκτιμά πως η ροή πιστώσεων προς την πραγματική οικονομία δεν θα βελτιωθεί σημαντικά για συγκεκριμένους λόγους, όπως, μεταξύ άλλων, ότι εν όψει των πανευρωπαϊκών stress tests οι τράπεζες δεν πρόκειται να ανοίξουν τις κάνουλες μέχρι να ολοκληρωθεί η «δοκιμασία» αλλά και επειδή η συνολικά η ζήτηση για νέα δάνεια παραμένει περιορισμένη όχι τόσο λόγω της αδυναμίας πιστώσεων αλλά επειδή οι μικρομεσαίες επιχειρήσεις διστάζουν ή δεν ενδιαφέρονται να δανειστούν κεφάλαια.

Η Morgan Stanley σημειώνει επίσης πως η εμπειρία από το ανάλογο πρόγραμμα που υιοθέτησε το 2013 η Τράπεζα της Αγγλίας δανείζοντας 40 δισ. στερλίνες στις βρετανικές τράπεζες έδειξε ότι τελικά τα δάνεια προς τις επιχειρήσεις μειώθηκαν αντί να αυξηθούν.